Koszty związane z kredytem hipotecznym drastycznie rosną co nie jest optymistycznym zjawiskiem dla kredytobiorców. Nie ma się czemu dziwić, że usiłuje się znaleźć rozwiązanie obniżające koszt kredytu. Formalnie zmienne oprocentowanie kredytów niesie ze sobą ryzyko, jednak to co od kilka lat spotyka kredytobiorców nie jest standardową sytuacją.

26 marca 2024 roku, zostało ogłoszone przyznanie stypendiów ministra nauki dla studentów za ich znaczące osiągnięcia naukowe, artystyczne oraz sportowe. To wyjątkowe wyróżnienie otrzymało 386 studentek i studentów z całej Polski, którzy wykazali się wybitnymi osiągnięciami w swoich dziedzinach.

W naszym kraju niewielka część społeczeństwa może pozwolić sobie na zakup nieruchomości lub budowę domu z bieżących środków finansowych. Bardzo wiele osób na zakup mieszkania lub samochodu zaciąga kredyt. W Polsce zaciągnąć można kredyt złotowy oraz kredyt walutowy. Sprawdź co warto wiedzieć o kredycie walutowym.

Dziś poruszamy temat rachunków bankowych dla klientów indywidualnych. Sprawdzamy, na co zwrócić uwagę przy wyborze konta. Na koniec podpowiemy też, gdzie można znaleźć najlepsze, aktualne oferty kont. Przydatny okaże się ranking kont osobistych.

Współczesna gospodarka globalna stawia przed światem finansowym wyzwania, na które odpowiedzią są regulacje Anti-Money Laundering (AML) oraz Countering the Financing of Terrorism (CFT), czyli przeciwdziałanie praniu brudnych pieniędzy i finansowaniu terroryzmu. Te dwie dziedziny są kluczowe w utrzymaniu integralności systemu finansowego oraz zapobieganiu nadużyciom, które mogą prowadzić do nielegalnego przekształcania i przekazywania kapitału. W tym artykule skupimy się na AML i CFT, przyglądając się znaczeniu tych regulacji i ich roli w zapobieganiu przestępstwom finansowym oraz wspieraniu bezpieczeństwa międzynarodowego.

Kredyt gotówkowy to szansa na szybki przypływ gotówki, którą można wykorzystać na wybrany przez siebie cel. Jak dostać kredyt gotówkowy? O czym warto pamiętać?

Apartament inwestycyjny to rodzaj nieruchomości, który jest przeznaczony do celów inwestycyjnych, czyli ma na celu generowanie przychodów z wynajmu. Są to zazwyczaj nowe mieszkania, zlokalizowane w atrakcyjnych dzielnicach miasta lub w popularnych kurortach turystycznych. Często są one wyposażone w niezbędne udogodnienia i infrastrukturę, takie jak basen, siłownia, sauna itp. Zakup apartamentu inwestycyjnego jest atrakcyjnym rozwiązaniem dla osób, które chcą inwestować w nieruchomości, ale nie mają czasu lub chęci na zarządzanie nimi na co dzień.

Pierwsze mieszkanie: wszyscy kiedyś je mamy, chyba że masz szczęście i możesz wprowadzić się od razu do dobrze wyposażonego domu. Umeblowanie mieszkania i uczynienie go przytulnym i spersonalizowanym nigdy nie jest łatwe, ale nigdy nie jest tak trudne, jak w pierwszym mieszkaniu, kiedy wszystko, co masz, to pusta przestrzeń do wypełnienia.

Od 1 stycznia 2023 r. rektorzy uczelni mogą podwyższyć próg dochodu do stypendium socjalnego do kwoty 1294,4 zł netto miesięcznie na osobę w rodzinie studenta.

Pożyczki na raty to coraz popularniejszy sposób na dodatkowe środki na zakupy, wyjazdy zagraniczne czy niespodziewane wydatki. Zobacz czym różnią się firmy pożyczkowe od banków i jakie są wady i zalety korzystania z pozabankowych pożyczek ratalnych.

Zgodnie z obwieszczeniem Prezesa Głównego Urzędu Statystycznego z dnia 22 września 2022 r. przeciętny dochód z pracy w indywidualnych gospodarstwach rolnych z 1 ha przeliczeniowego wyniósł w 2021 r. 3.288 zł (jest to dochód roczny).

Kredyt na studia medyczne – łatwo dostępny i przyznawany na preferencyjnych warunkach

Sejm – po rozpatrzeniu poprawek Senatu – zakończył prace nad przygotowaną w Ministerstwie Sprawiedliwości ustawą o przeciwdziałaniu lichwie. Nowe prawo, które będzie strzegło Polaków przed zagrożeniem lichwiarskimi pożyczkami, czeka już tylko na podpis Prezydenta RP.

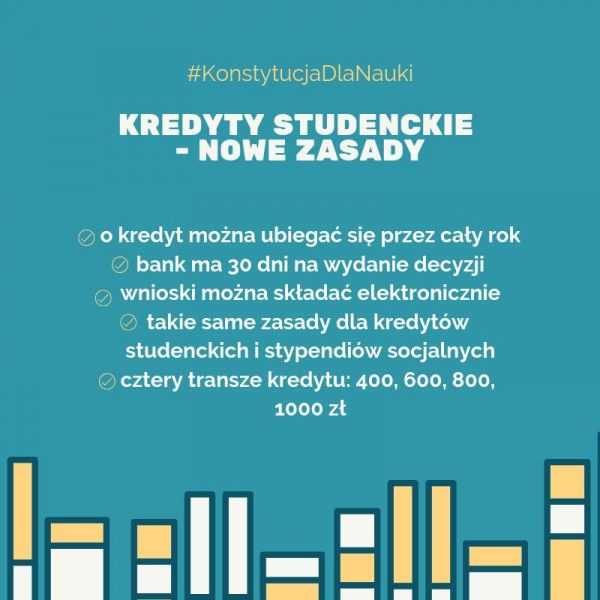

Przyznawany na preferencyjnych warunkach i dostępny przez cały rok – to główne zalety kredytu studenckiego. Można się o niego ubiegać niezależnie od innych otrzymywanych świadczeń stypendialnych - wystarczy, że dochód na osobę w rodzinie nie przekroczy w roku ubiegania się o kredyt 3000 zł. Procedura składania wniosku jest jednorazowa, a student będzie otrzymywać kredyt przez cały okres studiów.

Kredyt studencki jest udzielany przez wybrane banki komercyjne. Jego preferencyjne warunki są możliwe dzięki dopłatom z Funduszu Kredytów Studenckich finansowanym z budżetu państwa.

Legitymacja, której ważność została przedłużona do 31 maja 2020 r., stanowi dla banków kredytujących podstawę do weryfikacji statusu studenta i dalszych wypłat kredytu studenckiego.

Od stycznia 2019 roku studentów i doktorantów obowiązują nowe zasady ubiegania się o kredyty studenckie. Nowe rozporządzenie upraszcza procedury skraca czas oczekiwania na decyzję i co najważniejsze pozwala ubiegać się o kredyt przez cały rok a nie jak wcześniej do określonego terminu.

Kredyt studencki może być umorzony częściowo w przypadku dobrego wyniku ukończenia studiów albo trudnej sytuacji życiowej. Może też być umorzony w całości w przypadku trwałej utraty zdolności do spłaty kredytu, braku prawnych możliwości dochodzenia roszczeń od kredytobiorcy lub śmierci kredytobiorcy.

Podczas akcji kredytowej w roku akademickim 2017/2018 do banków wpłynęło 4.259 wniosków kredytowych, z których 4.251, czyli 99,8%, spełniało kryterium pierwszeństwa wskazane w przepisach o pożyczkach i kredytach studenckich, tj. dochód na osobę w rodzinie nie przekraczał 2.500 zł. Natomiast w latach 1998-2017 w sumie banki udzieliły kredytu studenckiego ponad 398 tysiącom studentów i doktorantów.

Najlepsi absolwenci studiów I stopnia albo studiów II stopnia, jak też jednolitych studiów magisterskich i studiów doktoranckich, mają szansę na częściowe umorzenie kredytu studenckiego.

Od 15 lipca do 20 października 2018 r. studenci oraz doktoranci uczelni i jednostek naukowych, a także osoby ubiegające się o przyjęcie na studia, mogą składać w bankach wnioski o udzielenie niskooprocentowanych kredytów studenckich. W roku akademickim 2018/2019 miesięczna podstawowa rata kredytu studenckiego wynosi 600 zł.

źródło: MNiSW